O osudu inflačního a úrokového výhledu na druhou polovinu tohoto a zejména příštího roku tak rozhodnou „bez nadsázky“ nejbližší dva týdny, píše ve svém komentáři hlavní ekonom ČSOB Jan Bureš.

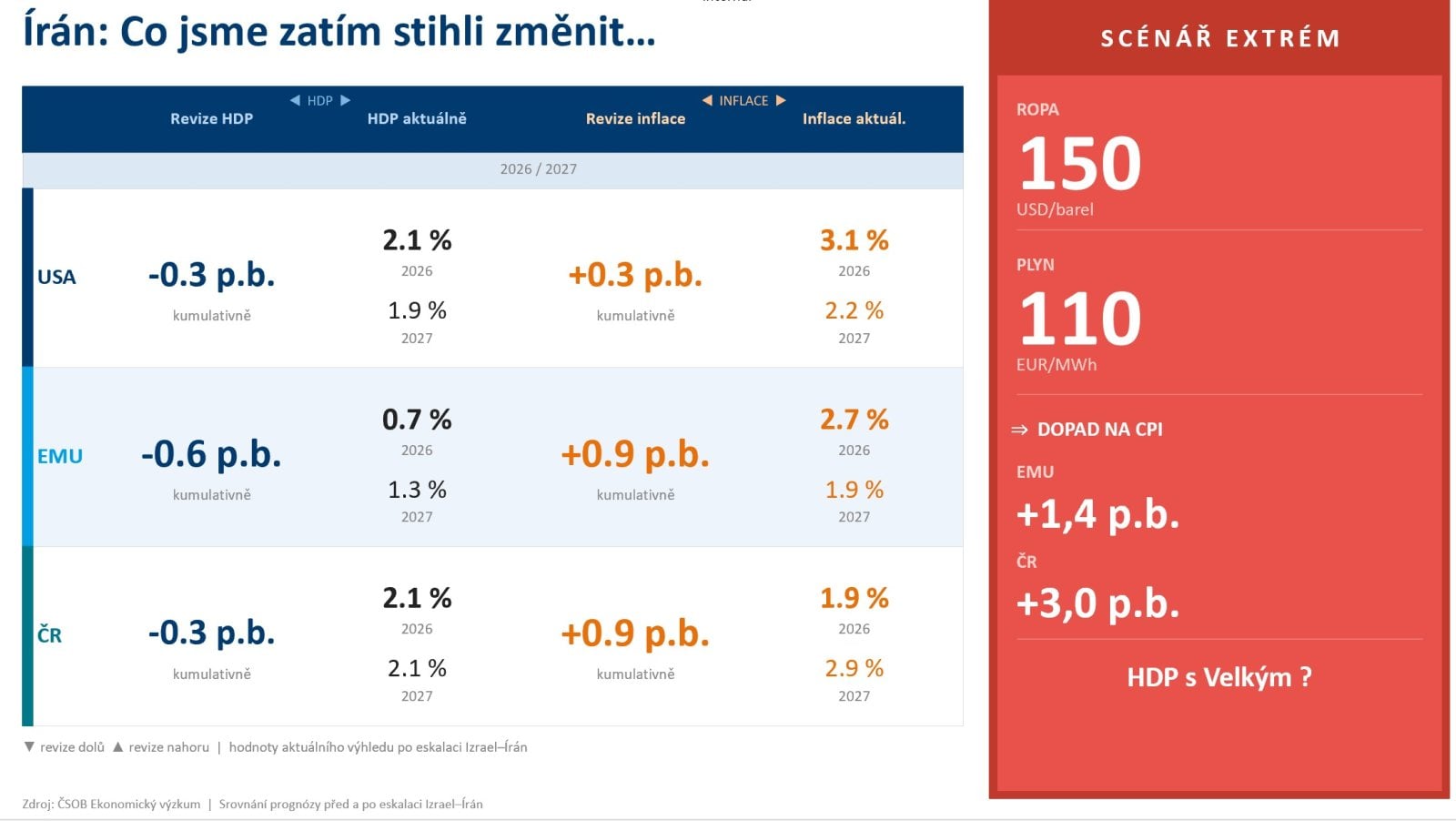

My jsme v mezičase kvůli rostoucí hrozbě extrémnějšího scénáře zhoršili náš výhled na inflaci a lehce i na HDP. Od startu íránské krize jsme tak kumulativně zvýšili inflaci v eurozóně o 0,9 procentního bodu na 2,7 % v roce 2026 a na 1,9 % v roce 2027.

Čeká Česko opět růst inflace?

V Česku jsme kumulativně zvýšili zatím inflaci stejně jako v Evropě o 0,9 p.b., a to i když je vzhledem k vyšší energetické náročnosti česká ekonomika do budoucna bezesporu „inflačně zranitelnější“. V roce 2026 zatím stále v Česku předpokládáme o něco nižší inflační tlaky a průměrnou inflaci na 1,9 %, zejména díky zpožděnému dopadu energetické krize do cen energií pro domácnosti a do cen potravin. To vše se nám ukáže až v roce 2027, pro který jsme posunuli naše odhady inflace na 2,9%.

Pokud bychom v Česku „přepnuli do extrémnějšího scénáře“ (ropa 150 USD, plyn 110 EUR alespoň po dobu měsíce a pak postupné odeznívání šoku), mohou se realizovat avizované cca plus tři procentní body nad náš základní inflační scénář. Rozdíl by byl pravděpodobně cítit zejména v roce 2027 – ve vyšších cenách energií, vyšších cenách potravin, v silnějších sekundárních efektech v cenách zboží a ve vyšší setrvačnosti inflace služeb.

Prognóza dalšího vývoje inflace a HDP

Pokud by se v takovém případě inflace v průměru pohybovala v Česku nad 5 %, bylo by asi složité pro Českou národní banku jednoduše „sedět a čekat“. Konečné dopady do inflace (i HDP) však mohou ve finále hodně záležet i na vládní politice. Poučeni energetickou krizí spojenou s ruskou invazí na Ukrajinu už dnes lépe víme, která opatření lépe a která hůře tlumí nástup energetické inflace a její průsaky do širšího spotřebitelského koše.

Co funguje a co ne?

Velmi zajímavá studie z měsíčníku Energy Economics ukazuje, že fungují zejména cíleně dotované ceny energií (pro vybrané podniky a domácnosti), které jsou zavedeny co nejdříve od startu energetického šoku. Čím později k zavedení dochází, tím roste pravděpodobnost výraznějších a trvalých dopadů do inflace (i HDP).

Co naopak nefunguje? Plošné dotace domácnostem nebo daňové úlevy, které lze zpravidla nasadit rychleji… Jejich účinnost je však malá. Stejně jako dotace zasaženým podnikům – ty zpravidla dokážou pomoci až s nápravou škod. Pokud se vlády včetně té české zvládnou z chyb poučit, mohou být nakonec inflační dopady i v extrémnějších scénářích mírnější.